Segue informações referente alteração na legislação que trata do processo de industrialização no caso da empresa aplicar material ao produto que recebe para industrializar, as alterações entram em vigor a partir do dia 01/10/2016, conforme DECRETO Nº 872, DE 21 DE SETEMBRO DE 2016.

Nos processos de industrialização onde ocorra a aplicação de matéria prima a nota fiscal de cobrança deverá ser emitida com 2 CFOP’s o 5.124 para cobrar o serviço (mão de obra) e o 5.102 Revendendo o Material aplicado.

Abaixo exemplo de como é feito hoje e como deverá ser feito. segue também o Decreto referente a esta alteração.

Alterações referente a emissão de Nfe de industrialização.

Exemplo:

Como era feito antes do Decreto entrar em vigor

Custo total de uma peça industrializada R$ 1,50 foram feitas 300 peças, a Nfe seria feita com o CFOP 5.124 Industrialização, descrevendo o item e multiplicando-se pelo total de peças feitas.

CFOP 5.124 = 300 peças produto final R$ 1,50 total R$ 450,00

TOTAL DA NFE R$ 450,00

Como deverá ser feito

Considerando que o preço do Serviço (mão de obra) por peça seja 0,50 e que é utilizado 2 materiais para fazer o produto, o produto 1 ao custo de R$ 0,50 o kg e o produto 2 a 5,00 o KG, a nfe ficaria assim:

CFOP 5.124 = 300 peças produto final R$ 0,50 total R$ 150,00

CFOP 5.102 = 100 kg material 1 R$ 0,50 total R$ 50,00

CFOP 5.102 = 40 kg material 2 R$ 5,00 total R$ 200,00

TOTAL DA NFE R$ 450,00

Fazendo esta distinção dos itens nas notas fiscais o imposto simples também acaba alterando, pois os itens revendidos serão tributados considerando a alíquota do ICMS que pode variar de 1,25% a 3,95%

Caso sua empresa esteja hoje pagando a alíquota de 6,08% do Simples para a industrialização no exemplo acima pagou até o mês de setembro R$ 27,36

A partir do mês de outubro irá pagar:

CFOP 5.124 = 150,00 x 6,08 % = 9,12 e

CFOP 5.102 = 250,00 x 8,95 % = 22,37 total do imposto simples R$ 31,49 (Sobre esse CFOP deverá ser destacado o ICMS se empresa normal, e empresa do Simples colocar a mensagem de aproveitamento do crédito)

EMPRESAS QUE NÃO ESTÃO NO SIMPLES TEM DIREITO DE CRÉDITO.

As empresas que não são do regime SIMPLES NACIONAL têm direito de aproveitamento de ICMS e isto deve ser impresso nos dados adicionais da NFE.

Para isto funcionar no sistema deve ter duas informações:

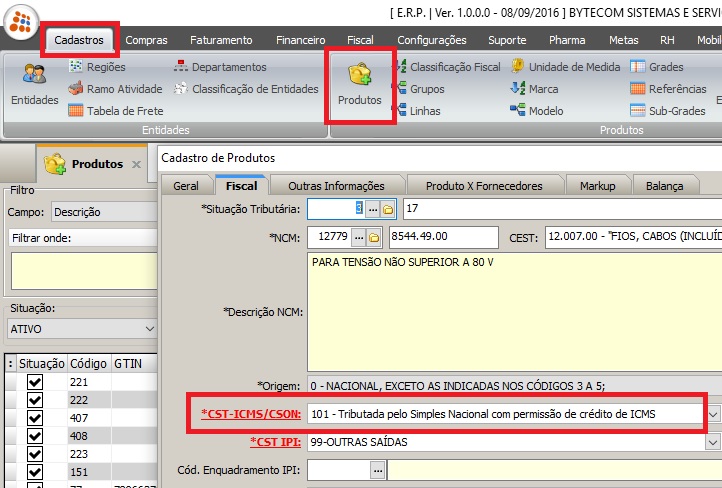

1 – Deve ser colocado no produto na aba fiscal o CST 101 para o produto utilizado e a Situação Tributária informe a situação de 17%, como mostra na figura abaixo.

Se não tiver no cadastro da situação tributária 17% o mesmo deverá ser cadastrado acessando o menu ‘Fiscal’ botão ‘Situação Tributária’.

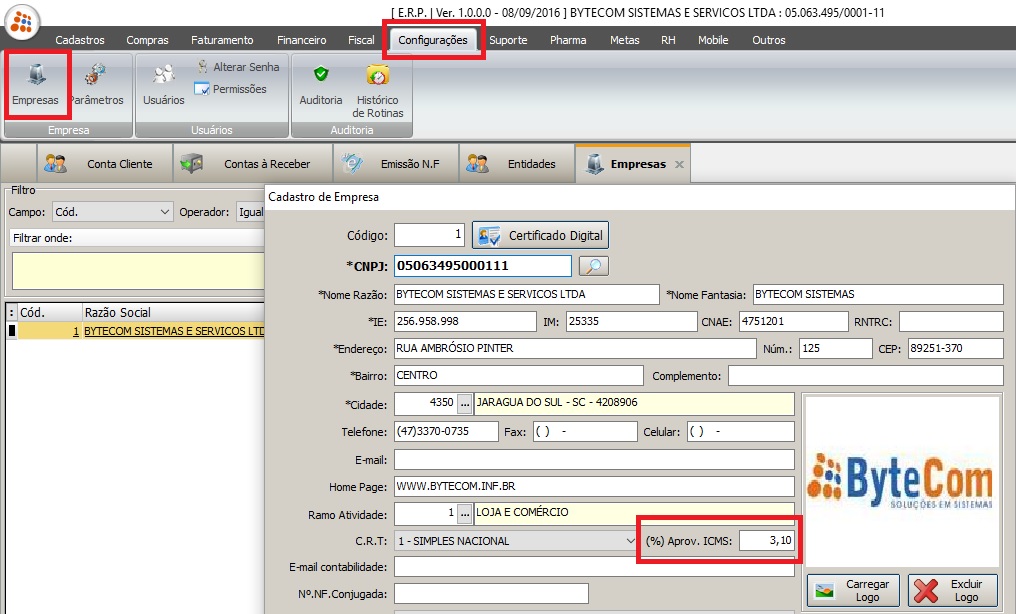

2 – No cadastro da empresa deve ser informado o percentual do aproveitamento que deve ser passado pela contabilidade. Este valor deve ser informado no cadastro da empresa no menu ‘Configurações’ e botão ‘Empresa’, como podemos ver na figura abaixo.

COMO ALTERAR A DESCRIÇÃO NOS DADOS ADICIONAIS

VEJA NO FINAL DAS INSTRUÇÕES COMO INCLUIR AS INFORMAÇÕES NO SISTEMA.

Emissão da nota fiscal de retorno de industrialização

O “industrializador”, executor da encomenda, deverá emitir Nota Fiscal, modelo 1, 1-A ou NF-e, contra o “encomendante”, para fins do retorno, contendo, além das demais exigências, as seguintes indicações:

I – no campo “CFOP”: 5.902 (operação interna) ou 6.902 (operação interestadual) – Retorno de mercadoria utilizada na industrialização por encomenda.

II – no campo “Informações Complementares”:

a) ICMS Suspenso, conforme o inciso II do art. 27 do Anexo 2 do Decreto nº 2.870/01 – RICMS-SC/01;

b) IPI Suspenso, conforme o inciso VII do art. 43 do Decreto nº 7.212 – RIPI/10.

Retorno dos Insumos Não Utilizados no Processo de Industrialização

Quando o “industrializador” não utilizar, parte ou todos os insumos recebidos anteriormente para industrialização por encomenda, no processo industrial, deverá proceder ao retorno real destes insumos ao “encomendante”.

Emissão da nota fiscal de retorno real dos insumos recebidos para industrialização

Para proceder ao retorno real dos insumos ao “encomendante”, o “industrializador” deverá emitir Nota Fiscal, modelo 1 , 1-A ou NF-e, contendo, além dos demais requisitos exigidos, as seguintes indicações:

I – no campo “CFOP”: 5.903 (operação interna) ou 6.903 (operação interestadual) – Retorno de mercadoria recebida para industrialização e não aplicada no referido processo.

II – no campo “Informações Complementares”:

a) Retorno real parcial ou total, dos insumos não utilizados no processo de industrialização, referente a Nota Fiscal de remessa, número, série e data, bem como o seu valor total.

b) ICMS Suspenso, conforme o inciso II do art. 27 do Anexo 2 do Decreto nº 2.870/01 – RICMS-SC/01;

c) IPI Suspenso, conforme o inciso VII do art. 43 do Decreto nº 7.212 – RIPI/10.

Emissão da nota fiscal para cobrança pela industrialização efetuada por encomenda:

O “industrializador” para efetuar a cobrança pela industrialização efetuada, deverá emitir Nota Fiscal, modelo 1, 1-A ou NF-e, contra o “encomendante”, contendo, além dos demais requisitos exigidos, as seguintes indicações:

I – no campo “CFOP”: 5.124 (operação interna);

a) Do serviço cobrado pelo industrializador:

Na operação interna, o diferimento aplica-se somente sobre o valor do serviço de industrialização, mesmo que o industrializador seja do simples nacional, desde que a mercadoria industrializada seja utilizada para comercialização ou industrialização pelo encomendante;

Para as empresas do simples nacional, no PGDAS deverá a receita do serviço cobrado ser lançado como substituição tributária, em consequência, não será tributado o percentual do ICMS.

b) Da mercadoria de propriedade do industrializador empregada no processo (Início de vigência: 01/10/2016 ):

Destacar o ICMS sobre a mercadoria de propriedade do industrializador empregada no processo, cobrado do autor da encomenda;

II – CFOP.: 6.124 (operação interestadual) – Industrialização efetuada para outra empresa.

O ICMS, na operação interestadual deverá ser tributado pois, o diferimento do ICMS, do serviço, aplica-se somente internamente.

III – No campo informações complementares:

– CFOP.: 5.124 ( Serviço cobrado ) : ICMS Diferido, conforme o inciso X do art. 8º do Anexo 3 do Decreto nº 2.870/01 – RICMS-SC/01;

– IPI Suspenso, conforme o inciso VII do art. 43 do Decreto nº 7.212 – RIPI/10 (se for o caso).

COMO FAZER PARA INCLUIR AS INSTRUÇÕES NO SISTEMA

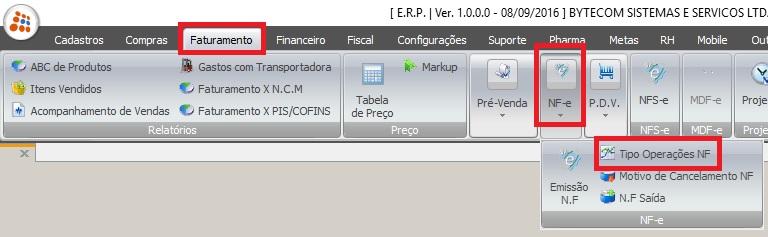

Para incluir nas informações adicionais da nota fiscal as instruções conforme explicado acima, entre no menu ‘Faturamento’, clique no botão ‘NF-e’ e clique na opção ‘Tipo Operações NF’, conforme podemos ver na figura abaixo:

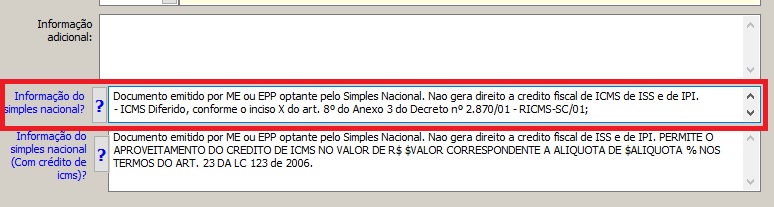

Escolha o tipo de operação e clique no botão alterar. Na janela vá em ‘Informações do simples nacional’ e inclua as linhas da instrução, conforme a figura abaixo:

Feito isto em todas as notas serão impressos as instruções conforme alterada.