Fiquem atentos nos produtos saem do regime de tributação com Substituição Tributária e passarão a ter incidência normal de tributação, ou vice-versa.

Veja com a sua contabilidade a relação de produtos de acordo com o seu ramo de atividade que não poderão mais serem comercializados com ST ou passarão a ser comercializados com ST. Também fiquem atentos as notas do fornecedor na coluna CST

Os produtos comprados até a data da mudança da forma de tributação que tinham ST deverão ser vendidos com ST, caso contrário o contribuinte estará pagando imposto em duplicidade, e somente os produtos adquiridos a partir da data da mudança deverão ser alterada a forma de tributação na venda, ou seja, deverá zerar o estoque dos produtos que tinham ST e após pode ser alterada a aba fiscal no cadastro do produto para tributação sem ST, colocando o valor do imposto.

Outra forma de venda dos produtos que sairão da ST seria fazer um segundo cadastro do mesmo produto, este com a tributação normal, desta forma o mesmo produto teria dois cadastros e quando o produto com ST terminar deve ser inativado, porém este tipo de processo só dá pra ser feito se não estiver usando a codificação de barras nos produtos, pois não podem ter dois produtos com o mesmo código de barras.

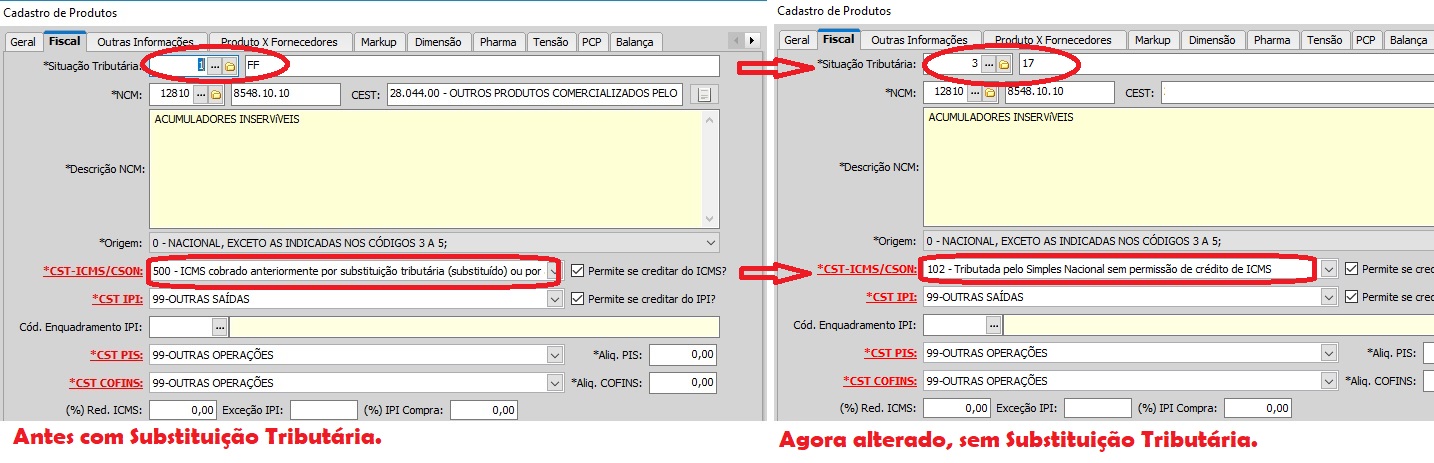

Veja na figura abaixo como ficaria o cadastro fiscal de um produto alterado que antes tinha ST e a partir de 01/04/2018 não terá mais.

Deverão ser alterados os campos ‘Situação tributária’ e ‘CST-ICMS/CSQN’.

Podemos fazer esta alteração também de forma geral por grupo, linha ou NCM. Clique no link abaixo e veja a explicação de como pode ser feito: